A vállalkozások életciklusnak tipológiájára több modell is létezik (Adizes, Greiner, Huszthy). A Huszthy féle modell egyesíti Adizes életciklus- és Grenier növekedési modelljét, így egy sokkal átfogóbb, részletesebb, pontosabb és komplexebb képet az életciklusokról, másrészről pedig a kockázati tőkebefektetések szempontjából is ez a bontás tekinthető a legszerencsésebbnek.

A vállalat életciklusainak megkülönböztetése az életkornak megfelelően:

- Kutatás és fejlesztés fázisa (indulás előtt 1-3 évvel)

- Indulási fázis (a vállalkozás első 3 éve)

- Korai növekedés fázisa (4-10.- évig)

- Érettség fázisa (11-15. évig)

- Stabilizálási/hanyatlási fázis (15. évtől).

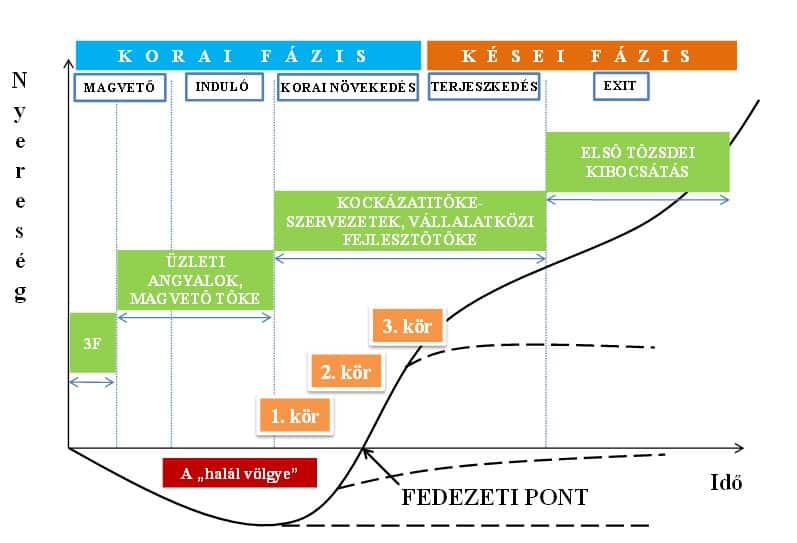

Az ábrán láthatóak azok a finanszírozási módok, amelyek a vállalkozások különböző életszakaszainak kockázati tőke szempontjából elérhető pénzügyi forrásokat jelzik. A fejlődés két nagy fázisra, a koraira és késeire osztható, előbbibe a magvető, induló, start-up és korai növekedés szakaszában lévő cégek tartoznak, míg utóbbiba a terjeszkedésben lévő és már exit előtt álló cégek.

A magvető és induló (start-up) szakaszban lévő vállalkozások számára a forrást alapvetően négy nagy helyről tudja megszerezni.

1. Család, barátok, alapítók (3F)

A 3F kifejezés a Founders, Family, Friends szavak kezdőbetűiből tevődik össze. Az induló vállalkozások egyik legfontosabb forrása, gyakran jellemző a befektetőre, hogy a döntést nem szakmai-, pénzügyi-, hanem érzelmi alapon hozza meg. A bevonható forrás összege alacsony, cserébe könnyebben hozzáférhető, mint a banki- vagy kockázati tőkeforrás. A saját forrás összege ritkán haladja meg a néhány millió forintot.

2. Magvető tőke

A magvető tőke szerepe ott jelenik meg, amikor a saját forrás összege már nem elegendő a vállalkozás életben tartásához, fejlesztéséhez, intézményes tőke azonban még nem elérhető ezekre a célokra. A befektetések ebből a szempontból igen kockázatosak, gyakran opciós jogot formálva biztosítják a szükséges forrást a befektetők. A maximális befektetési időtartam 3 év, az összeg pedig 25 millió forint. A befektető egyszerre lehet intézményes- és magánbefektető, utóbbiakat gyakran hívják üzleti angyalnak is.

3. Üzleti angyalok

Az üzleti angyalok nagy növekedési potenciállal rendelkező vállalatokba fektetnek magánvagyonukból, a pénzen kívül azonban szakmai és üzleti tapasztalataik mellett kapcsolati tőkéjüket is felhasználják a cég sikeressé tételében. A befektetések értéke 3-4 millió forint körül kezdődik. Az angyalok tapasztalata és befektetési aktivitása alapján négy fő típust különböztetünk meg:

- Vállalkozó angyal: aktív és tapasztalt, magas kockázati tűrőképesség.

- Vállalati angyal: főként pénzügyi megfontolások vezérlik.

- Jövedelemorientált angyal: kevésbé tapasztalt, kis összeget fektet be. Tevékenységét kiegészítő jövedelemként fogja fel.

- Hozammaximalizáló angyal: nagy üzleti tapasztalattal rendelkezik, de ritkán fektet be, akkor is a legnagyobb haszonra törekszik.

4. Pályázati források

A vállalatok számára főként az induló szakaszban nagy szüksége van olyan forrásokra, amelyet nem terhel visszafizetési kötelezettség. Ezeket nevezzük vissza nem térítendő forrásoknak. A kezdő vállalkozások számára a korlátozottan rendelkezésre álló források miatt ezek a pályázatok útján elérhető források igen fontosak. Fontos azonban megemlíteni, hogy ezeknek a vissza nem térítendő forrásoknak a felhasználási hatásfoka igen alacsony, ezért megindult egyfajta eltolódás a visszatérítendő források irányába. Természetesen ez továbbra sem oldja meg az induló vállalkozások forrásszerzési problémáit, de a kockázati tőkebefektetések szempontjából igen fontos lépés a piacépítő struktúra kialakítása irányába.

A korai növekedés és terjeszkedés szakaszban már bővül a rendelkezésre álló és bevonható források köre, a tőkejellegű források mellett a hiteljellegűek is megjelennek. Ha a vállalkozás a bevételei révén túllendül a fedezeti ponton, akkor kikerül a „halál völgyének” nevezett zónából, ha nem akkor kénytelen a befektető a veszteségeit előbb-utóbb minimalizálni, a céget átalakítani, átszervezni, vagy megszüntetni. A bővülő palettán megjelenik immár a kockázati tőke, a vállalatközi fejlesztőtőke, áthidaló forrásként a mezzanine forrás, valamint az equity bridge és esetenként a merchant banki finanszírozás.

- Kölcsöntőke, bankhitel

- Kockázati tőketársaságok

- Vállalatközi fejlesztőtőke

- Állami tőkefinanszírozó cégek, beruházási bankok